معاملات بلوکی یکی از قدیمی ترین روش های اجرای سفارش است که همچنان در دنیا رواج دارد. از دهه ۱۹۹۰ که الگوریتم ها وارد دنیای مالی شدند، ما شاهد افزایش سهم معاملات الگوریتمی و کاهش سهم معاملات بلوکی و دیگر روش های سنتی اجرای سفارشات هستیم؛ به طوری که در سال ۲۰۲۱ بیش از ۹۰ درصد سفارشات در بازار بورس آمریکا به صورت الگوریتمی اجرا شده است؛ در حالی که این عدد برای معاملات بلوکی تنها سه درصد است.

در این مقاله به پاسخ این سوال پرداخته ایم که آیا معاملات الگوریتمی می تواند جایگزین مناسبی برای معاملات بلوکی باشد؟

معامله بلوکی چیست؟

به معاملات بزرگی که به صورت توافقی و مذاکره ای، دور از بازارهای عمومی انجام می شود؛ معاملات بلوکی ( Block Trade) می گویند .

در اکثر بازارهای مالی دنیا، معاملات بلوکی رواج دارند. در بازارهای آمریکا حداقل اندازه معاملات بلوکی به ارزش ۲۰۰ هزار دلار یا ۱۰ هزار سهم است که در عمل ارزش اکثر معاملات بلوکی، فراتر از این حداقل ها است.

معاملات بلوکی اغلب با هدف کم کردن اثر سفارش بر بازار صورت می گیرد. همچنین در بسیاری از مواقع، فروشندگان به خریداران بلوکی تخفیف های قابل توجهی ارائه می دهند.

در معاملات بورس ایران نیز، تعریف اولیه معاملات بلوکی شبیه سایر بازارهای مالی دنیا است و به معاملات با حجم بالا که قیمت در آن به صورت مذاکره ای تعیین می شود، معاملات بلوکی اطلاق می شود.

اما در عمل بازی متفاوت است. در ایران اکثر معاملات بلوکی قیمتی بالاتر از تابلو دارند در نتیجه خبری از تخفیف به خریداران نیست.

همچنین محدودیت ها و قوانین در ایران، مانند سایر بخش های معاملات، در بخش معاملات بلوکی نیز پیچیدگی های خاص خود را دارد.

همانطور که پیشتر اشاره شد، هدف اصلی معاملات بلوکی این است که تقاضا یا عرضه بالا از سمت خریدار یا فروشنده، باعث جهت گیری قیمت نشود. اما گاهی اخبار این معاملات، خود سبب جهت گیری قیمت، در خلاف جهت منافع خریدار یا فروشنده می شود.

فرض کنید شما قصد خرید ۲۰ میلیون سهام الف با قیمت ۲۰۰ تومان را دارید، در حال حاضر قیمت سهم پایین تر از این مبلغ است اما فروشنده حاضر نیست در حجم بالا به قیمتی پایین تر سهم خود را به صورت بلوکی، بفروش برساند. شما نیز به عنوان خریدار ابزاری در اختیار ندارید که بتوانید با استفاده از آن اثر سفارش خود روی تابلو را کاهش دهید و قیمت مناسب تری خرید کنید. پس مجبور به پذیرش قیمت فروشنده می شوید.

در صورت افشا اطلاعات معامله قبل از انجام آن، ممکن است همین امر سبب شود قیمت تابلو به قیمتی بالاتر از حد فعلی برسد و فروشنده نیز پیشنهاد خود برای فروش را پس بگیرد و در مذاکرات قیمت بالاتری ارائه دهد!

در بازارهای جهانی نیز با وجود سخت گیری زیاد در مورد عدم افشای اطلاعات نهانی از سمت واسطه های معاملات بلوکی، خریداران و فروشندگان اغلب سفارشات خود را به بلوک های کوچک تر تقسیم و به کارگزاران مختلف واگذار می کنند تا خطر افشای اطلاعات را کاهش دهند و مقدار و قیمت بلوک نهایی معامله شده مشخص نشود. در نتیجه، خطر افشای اطلاعات در معاملات بلوکی نیز امری مهم تلقی می شود.

آیا معاملات الگوریتمی می تواند جایگزین مناسبی برای معاملات بلوکی باشد؟

به عنوان شخص فعال در بازار سرمایه، ممکن است بارها تجربه معاملات بلوکی را داشته باشید و از معایب و محاسن آن مطلع باشید. ربات های معامله گر در این مورد نیز می توانند راهگشا باشند به طوری که از مزیت های معاملات بلوکی بهره ببرید و در عین حال هزینه بالاتری برای خرید خود پرداخت نکنید.

با وجود اینکه الگوریتم در تابلو اصلی معاملات به معامله می پردازد ولی از هر واسطه دیگر قدرت چانه زنی بیشتری دارد و این چانه زنی با تقسیم سفارشات خود بر روی تابلو معاملات انجام می دهد. الگوریتم ها به طور خستگی ناپذیر سفارشات بقیه بازار را رصد می کنند و تا هر میزانی که نیاز باشد، سفارشات شما را در حجم های مختلف و قیمت های مختلف تقسیم می کنند.

یکی از مهمترین انگیزه های معاملات بلوکی، نگذاشتن اثر بر روی قیمت سهم در خلاف جهت منافع شما است. اگر ابزاری در اختیار داشته باشید که تابلو معاملات را رصد کند و با توجه به حجم سفارشات، اردرها را طوری تقسیم کند که کمترین اثر را بر روی بازار بگذارد، نیازی نیست با قیمت بالاتر و در معاملات بلوکی در تابلویی جداگانه از طریق واسطه ها، سفارشات خود را اجرا کنید.

همچنین ربات معامله گر شما را از دادن جزئیات به واسطه های مختلف برای یک معامله بلوکی بی نیاز می کند در نتیجه افشای اطلاعات به حداقل می رسد.

زمانی که به عنوان مدیر سرمایه گذاری یا صندوق در نهادهای مالی تصمیم به اجرای معامله بلوکی می گیرید، نوسانات قیمت سهم بعد از معامله کاملا زیر ذره بین است. اگر قیمت سهم بعد از بلوک کاهش پیدا کند،ممکن است بابت اینکه قیمت بهتری خرید خود را انجام ندادید، مورد سرزنش قرار گیرد. اگر قیمت سهم افزایش پیدا کند نیز ممکن است برخی شما را به دستکاری قیمت متهم کنند. در صورتی که اگر با الگوریتم در بازه ای از زمان معاملات صورت پذیرد، حواشی کمتر به سراغ شما خواهد آمد.

الگوریتم تریدر

شرکت تحلیلگر امید در طراحی این الگوریتم نیاز مشتریانی که قصد اجرای سفارشات با حجم بالا، بدون تاثیر بر قیمت را داشتند لحاظ کرده است.

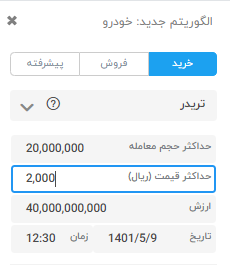

الگوریتم تریدر بر تابلوی معاملات تمرکز دارد. این الگوریتم همانند تریدر زمانی و دارکوب زمانی نیازمند تعیین ورودیهایی از قبیل حداکثر حجم سفارش، حداکثر یا حداقل قیمت خرید یا فروش و زمانبندی اتمام سفارش است. اما منطق آن متفاوت است. علاوه بر قیمت و حجم مدنظر شما، زمانی که برای اجرای سفارش برای آن تعیین کردهاید، حجمهایی که دیگر خریداران و فروشندگان در صفحه سفارشات ارسال کردهاند نیز روی تقسیم سفارش و روند معاملات این الگوریتم موثر است.