در بازارهای مالی دنیا قبل از شروع الگو تریدینگ، بازارگردانان، با بهبود نقدشوندگی و حجم بازار، راه را برای استفاده الگو تریدینگ آسانتر کردند. در واقع بازارگردان، کارگزار یا معاملهگری است که با داشتن مجوز لازم و با تعهد به بهبود و افزایش نقدشوندگی، تنظیم عرضه و تقاضا اوراق بهادار معین و تحدید دامنه نوسان قیمت آن، به خریدوفروش سهام میپردازد. در این مقاله به بررسی تاریخچه بازارگردانی الگوریتمی و هزینهها، درآمدها، مشوقها و تعهدات بازارگردانان پرداختهایم.

تاریخچه بازارگردانی الگوریتمی

اولین بازارگردان اختصاصی در سال ۱۹۸۷ در بورس معاملات اختیار شیکاگو رسما کار خود را آغاز کرد. چند سال پس از آن بورسها تصمیم گرفتند که اطلاعات نهانی از جمله عمق کامل سفارشات بازار و اطلاعات تعدیلات و … را در اختیار بازارگردان قرار دهند که این کار موجب کاهش هزینههای بازارگردان میشد. با این حال در سال ۲۰۰۱ به دلیل سود پایین بازارگردانان حتی با در اختیار داشتن اطلاعات نهانی، پاداشهایی برای بازارگردانان در نظر گرفته شد.

مطالعات انجام شده توسط وسترهولم و همکاران، بر روی ۳۲ بورس نشان میدهد که مشکل اصلی بازارهای نوظهور و در حال توسعه، نقدشوندگی و گردش مالی روزانه پایین بوده و وجود سازوکار بازارگردانی موجب کاهش در نوسانپذیری قیمت و هزینههای معاملات میشود. همچنین در سال ۲۰۰۷ وکتارمن ثابت کرد که بازارگردانی به صورت جدی موجب کاهش تنش و شوکهای هیجانی در بازار مالی میشود.

در حال حاضر در بورس نزدک هر شرکت حداقل یک بازارگردان فعال دارد و این در حالی است که بیش از ۵۰۰ شرکت الگوریتمی موفق به دریافت مجوز بازارگردانی خودکار شدهاند. نکته حائز اهمیت این است که هم اکنون در بورسهای دنیا اگر شرکتی بازارگردان فعال نداشته باشد از بازار اخراج و به یک بازار با سطح پایینتر انتقال داده میشود. این نکته اهمیت موضوع بازارگردانی را به خوبی نمایش داده است. بنابراین تاریخچه بازارگردانی به شرح زیر است:

- ۱۹۸۷: اولین بازارگردان رسمی و اختصاصی در بازار آپشن شیکاگو

- ۱۹۹۷: در اختیار دادن عمق بازار و اطلاعات نهانی به بازارگردان

- ۲۰۰۱: تغییر بیزینس مدل و تعیین پاداش برای بازارگردانان

- ۲۰۰۱: بازارگردانی منجر به کاهش ریسک شوک ها و نوسانات و افزایش نقدشوندگی بازار شد.

- ۲۰۰۳: بازارهای نوظهور را عدم نقدشوندگی و حجم پایین معاملات روزانه تشخیص دادند.

- ۲۰۰۳: با کاهش دامنه نوسان حدود ۲۰۰ میلیون دالر به نفع سرمایه گذاران شد.

- ۲۰۰۴: ساز و کار غیر متمرکز سفارش محور، ساز و کار بهینه در بازارهای نوظهور

- ۲۰۰۷: وکنارمن ثابت کرد بازارگردانی از ایجاد تنش و شوک های هیجانی در بازار به صورت جدی جلوگیری میکند.

- ۲۰۰۸: تصویب قانون پیوستگی در بورس نزدک

- ۲۰۰۹: پس از انعقاد قرارداد بازارگردانی و نقدشوندگی، به طور متوسط ۱۲ درصد ارزش بازار سهم افزایش پیدا کرد.

- ۲۰۱۱: شرکت های بدون بازارگردان در بورس های جهان به بازار پایین تر انتقال داده می شوند.

- ۲۰۱۱: تست معاملات سرعت بالا و تاثیر آن بر نقدشوندگی

- ۲۰۱۲: رسیدن حجم معاملات بازار گردانان و HFT ها به بیش از 60 درصد حجم معاملات

- ۲۰۱۵: ۲۶۰ سهم شرکت یا صندوق بازارگردانی فعال در نزدک و روی هر سهم حداقل 2 شرکت!

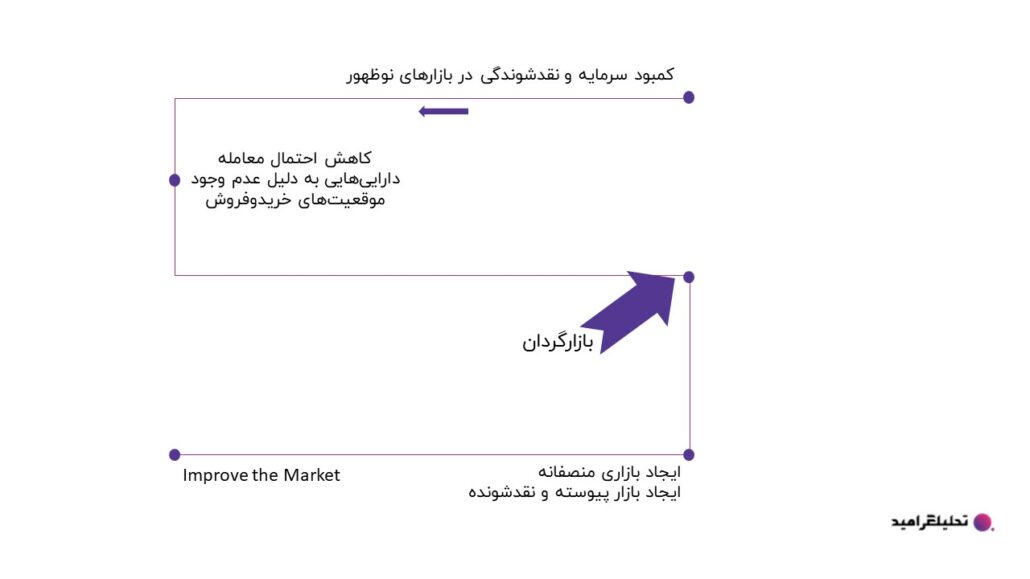

دلایل و نتایج حضور بازارگردان در بازار در شکل زیر به خوبی نمایش داده شده است:

درآمدها، مشوق ها و تعهدات بازارگردانی الگوریتمی

هزینه ها

برخی از هزینههای بازارگردان به شرح زیر است:

هزینه API ارسال سفارشات

هر بازارگردان برای اجرای سفارشات خود نیاز به رابط کاربری با یک شرکت OMS دارد که این شرکتها برای استفاده از این رابط کاربری هزینه٬هایی مدنظر است.

هزینه زیرساخت های الگوریتمی

پیادهسازی و اجرای الگوریتمهای بازارگردانی نیاز به مقدمات و زیرساختهایی دارد که به طور معمول شرکتهای الگوریتمی نیاز به جدیدترین و بروزترین زیرساختهای نرمافزاری و سختافزاری دارند.

سرورها، حافظههای ذخیرهسازی و شبکههای ارتباطی از زیرساختهای سختافزاری و همچنین هزینههای استقرار، نگهداری، پشتیبانی و مدیریت از دیگر هزینههای زیرساختی است.

هزینه تامین مالی

در برخی موارد که ناشر قادر به تامین مالی نباشد بازارگردان موظف به تامین مالی است. ممکن است که هزینه تامین مالی حتی در استراتژیهای بازارگردانی موثر باشد.

هزینه پوشش ریسک

مدلهای مختلفی برای پوشش ریسک وجود دارد اما در شرایط مختلف، ممکن است مدل٬های مختلف ضرر و زیانی را به بازارگردان متحمل کنند.

هزینه اجرای قوانین و محدودیت ها

گاهی اوقات برخی قوانین، باعث ضرر و زیان بازارگردان میشود، حال آنکه مجبور به اجرای آن میباشد. بهعنوان مثال هنگامی که بازارگردان حس میکند سهم، روند بهشدت نزولی دارد اما مطابق تعهدات خود مجبور به خرید تعدادی برگه سهام میشود.

هزینه پرسنل و اجرایی

هزینههای پرسنل و اجرایی به دلیل استفاده از برنامهنویسان مسلط به تکنولوژیهای بروز برنامهنویسی بالاتر از سطح معمول است.

درآمدها

درآمد بازارگردان از موارد زیر حاصل میشود:

- استفاده از اسپرد قیمتی

- کنترل اینونتوری (دریافت اعتبار و سهام بدون هزینه از ناشر)

- کارمزد مدیر صندوق یا قرارداد با ناشر

- پاداش بورس ها در صورت رسیدن به اهداف تعیین شده (درصد سرخط بودن، تخطی نکردن از قوانین، حجم بیشتر معاملات، میانگین زمان پاسخ به سفارشات و …)

- برگشت کارمزد معاملاتی

مشوق ها

مشوقهای یک بازارگردان میتواند موارد زیر باشد:

- اولویت اجرای سفارشات

- دسترسی به سفارشات عمق بازار

- دسترسی به لیست سهامداران شرکت

- دسترسی به اطلاعات خاص شرکت مورد حمایت خود

تعهدات

- حداقل زمان سرخط بودن NBBO

- حداقل سفارش انباشته

- حداقل حجم یا ارزش معاملات روزانه

- حداکثر زمان پاسخ به سفارشات سرخط

- حداکثر مظنه سفارش گذاری

بازارگردانی الگوریتمی

یکی از محصولات شرکت تحلیلگر امید، سامانه امیدمکس است که امکانات متنوعی را در اختیار بازارگردانان قرار میدهد؛ سادهترین آن، اجرای تعهدات بازارگردان است. همچنین، اغلب سرمایهگذاران علاقهمند هستند تا سهمی را خریداری کنند که نقد شونده و پر معامله است؛ با کمک این سامانه میتوان در حین اجرای تعهدات، الگوریتم نقدشوندگی را اجرا کرد که موجب افزایش نقدشوندگی سهم می شود و اقبال بازار و سهامداران خرد را به سهم بیشتر میکند.

مزایای این سامانه عبارت است از:

- رعایت قوانین و چارچوب های مصوب

- توسعه سریع استراتژی های مختلف معاملاتی

- ارسال، پایش و اصالح سفارشات در کسری از ثانیه

- همیشه در دسترس است

- ریسک سیستماتیک کمتر

- کنترل بهتر نقدینگی (امکان فروش خرد)