با افزایش سرعت و قدرت سیستمهای معاملاتی، شیوه جدیدی از معاملات با نام معاملات با فرکانس بالا متولد شد. آنها به بهبود نقدینگی بازار کمک میکنند؛ اما میتوانند منجر به ریسکهای خاص شوند که مهمترین آن تقویت ریسک سیستماتیک است.

در ادامه به بررسی معاملات الگوریتمی با فرکانس بالا و ریسکهای آن میپردازیم.

معاملات الگوریتمی با فرکانس بالا چیست؟

معاملات فرکانس بالا (High-Frequency Trading)، شیوهای از معاملات در بازار سهام هستند که با کمک تکنولوژیهای مرتبط و کامپیوترهای قوی محاسباتی، با تاخیر بسیار پایین و سرعت بالا ارسال سفارش میکنند.

از سال ۲۰۰۳، معاملات فرکانس بالا وارد بازارهای مالی جهان شده و بهصورت شگفتآوری در حال رشد است، بهطوریکه شیوه معامله سنتی بهتدریج از رده خارج شده و امروزه بسیاری از معاملهگران از روش جدید بهره میگیرند.

معاملات فرکانس بالا نوعی از معاملات الگوریتمی هستند که دو ویژگی زیر را دارند:

- مدتزمان کوتاه معاملات

- واکنش نسبت به بازار

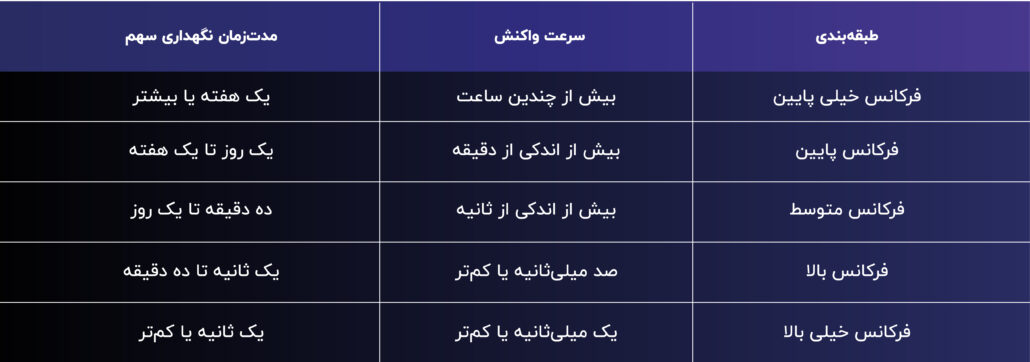

در تصویر زیر طبقهبندی ممکن از سیستمهای معاملات الگوریتمی آورده شده است که بر مبنای میانگین مدتزمان نگهداری سهم میباشد.

در معاملات فرکانس بالا، استفاده از روشهای پیچیده ریاضی و کامپیوترهای فوق سریع برای معامله سهام بسیار رایج است. این الگوریتمها کاملا متفاوت از الگوریتمهای اجرای معاملات است که وظیفه پیادهسازی هر چه بهتر تصمیمات سرمایهگذار را دارند. در حقیقت در معاملات سرعت بالا، هر دو وظیفه انتخاب و اجرای سفارشات به عهده سیستم است. این معاملات بهعنوان جعبه سیاه نیز خوانده میشوند.

تعریف دیگر از معاملات الگوریتمی به این صورت است که این معاملات، مجموعهای از راهبردهای معاملاتی کامپیوترهای پرسرعت اجرا شده و دادههای بازار را با استفاده از الگوریتمهایی برای ایجاد فرصتهای معاملاتی، تحلیل میکنند. این فرصتها برای کسری از ثانیه تا چند ساعت باز خواهد بود.

بنابراین هر چه سرعت واکنش سیستم معاملاتی به بازار بیشتر باشد، میتواند در تایم فریمهای کوچکتر معامله کند و مدت نگهداری سهم کمتر شود.

ریسک معاملات الگوریتمی با فرکانس بالا

معاملات الگوریتمی و معاملات با فرکانس بالا بهدلیل همگرایی چندین عامل به بخش جداییناپذیر از بازارهای مالی تبدیل شدهاند. این عوامل عبارتاند از: نقش فزاینده تکنولوژی در بازارهای امروزی، افزایش پیچیدگی ابزارهای مالی، حرکت مداوم به سمت کارایی بیشتر در اجرای معامله و هزینههای معامله پایینتر.

با وجود آنکه معاملات الگوریتمی فرکانس بالا، نقدینگی بازار را افزایش میدهند و موجب ثبات قیمتگذاری میشوند اما خطراتی را بههمراه دارد که نمیتوان آنها را نادیده گرفت.

یکی از بزرگترین ریسکهای این معاملات، خطری است که برای سیستم مالی ایجاد میکند. گزارش ژوئیه ۲۰۱۱ کمیته فنی سازمان بین المللی کمیسیونهای اوراق بهادار (IOSCO) نشان میدهد که بهدلیل روابط متقابل قوی بین بازارهای مالی، الگوریتمهای فعال در سراسر بازارها میتوانند شوکها را بهسرعت از یک بازار به بازار دیگر منتقل کنند؛ بنابراین موجب تقویت ریسک سیستماتیک میشوند.

این ریسک در دانش مالی٬ بهمعنای احتمال سقوط ناگهانی، در کل يک سيستم مالی است؛ در حقيقت اثر دومينو وار از يک حوزه به حوزه دیگر میباشد.

چرا معاملات الگوریتمی با فرکانس بالا ریسک سیستماتیک را تقویت می کند؟

تشدید نوسانات

ازآنجاکه امروزه حجم بالایی از معاملات الگوریتمی با فرکانس بالا اجرا میشوند، تلاش برای غلبه بر رقابت خاصیت بسیاری از الگوریتمها است.

الگوریتمها میتوانند فورا به شرایط بازار واکنش نشان دهند. ممکن است آنها در بازارهای پرتلاطم، اسپرد قیمت پیشنهادی خود را تا حد زیادی افزایش دهند یا بهصورت موقت معامله را کاملا متوقف کنند؛ که این امر نقدینگی را کاهش میدهد و نوسان را تشدید میکند.

اثرات ریپل (Ripple Effects)

باتوجه به افزایش یکپارچگی بین بازارها و طبقات دارایی در اقتصاد جهانی، سقوط در یک بازار یا طبقه دارایی اغلب در یک واکنش زنجیرهای به بازارها و طبقات دارایی دیگر سرایت میکند.

بهعنوان مثال، سقوط بازار مسکن ایالات متحده باعث رکود جهانی و بحران بدهی شد، زیرا داراییهای قابلتوجه اوراق بهادار ایالات متحده در اختیار بانکهای ایالات متحده، موسسات مالی اروپایی و غیره بود. نمونه دیگر اثر ریپل، تاثیر مخرب سقوط بازار سهام چین و همچنین سقوط قیمت نفت خام بر سهام جهانی از آگوست ۲۰۱۵ تا ژانویه ۲۰۱۶ است.

عدم قطعیت

این معاملات، یک عامل قابلتوجه در نوسانات بازار است که میتواند عدم قطعیت سرمایهگذاران را در کوتاهمدت افزایش دهد و اعتماد مصرفکننده را در بلندمدت تحت تاثیر قرار دهد.

هنگامی که یک بازار بهطور ناگهانی سقوط میکند، معاملهگران بزرگ در خلاء خبری که اغلب در چنین مواقعی وجود دارد، موقعیتهای معاملاتی خود را کاهش میدهند تا ریسک را کم کنند و فشار بیشتری بر روی بازارها اعمال نمایند.

همان طور که بازارها به سمت پایین حرکت میکنند، ضررهای توقف بیشتری فعال میشوند و این حلقه فیدبک منفی باعث ایجاد یک مارپیچ رو به پایین میشود. اگر یک بازار خرس بهدلیل چنین فعالیتهایی به رشد خود ادامه دهد، اعتماد مصرفکنندگان از فرسایش ثروت بازار سهام و سیگنالهای رکود که ناشی از یک بحران بزرگ بازار است، متزلزل میشود.

سایر ریسکهای معاملات الگوریتمی با فرکانس بالا

الگوریتمهای اشتباه

سرعت زیاد معاملات با فرکانس بالا به این معنی است که یک الگوریتم اشتباه یا معیوب میتواند میلیونها ضرر را در کوتاهمدت به همراه داشته باشد. یک نمونه از ضررهایی که یک الگوریتم اشتباه میتواند ایجاد کند، نایت کپیتال است، یک شرکت ارائهدهنده خدمات مالی در سطح بینالملل که در یک دوره زمانی ۴۵ دقیقهای در ۱ آگوست ۲۰۱۲، ۴۴۰ میلیون دلار از دست داد.

ضررهای بزرگ سرمایهگذاران

نوسانات ایجاد شده توسط معاملات الگوریتمی با فرکانس بالا، میتواند سرمایهگذاران را با ضررهای هنگفت مواجه کند. بسیاری از سرمایهگذاران حد ضرر خود را تا ۵ درصد قرار میدهند. اگر شکاف بازارها بدون هیچ دلیل واضحی کاهش یابد، این دستور توقف معامله اجرا میشوند.

فقدان اعتماد در انسجام بازار

سرمایهگذاران در بازارهای مالی به خریدوفروش میپردازند؛ زیرا به انسجام خود اطمینان کامل دارند. با این حال، حوادث ناشی از نوسانات غیرمعمول بازار مانند سقوط ناگهانی میتواند این اعتماد را متزلزل کند و برخی از سرمایهگذاران محافظهکار را به ترک بازار سوق دهد.

سخن پایانی

معاملات الگوریتمی با فرکانس بالا خطراتی را به همراه دارد که میتوان به پتانسیل تقویت ریسک سیستماتیک بهعنوان بزرگترین خطر آنها اشاره کرد. علاوه بر این، تمایل آنها به تشدید نوسانات بازار میتواند به سایر بازارها سرایت کند و عدم اطمینان سرمایهگذاران را نیز افزایش دهد.