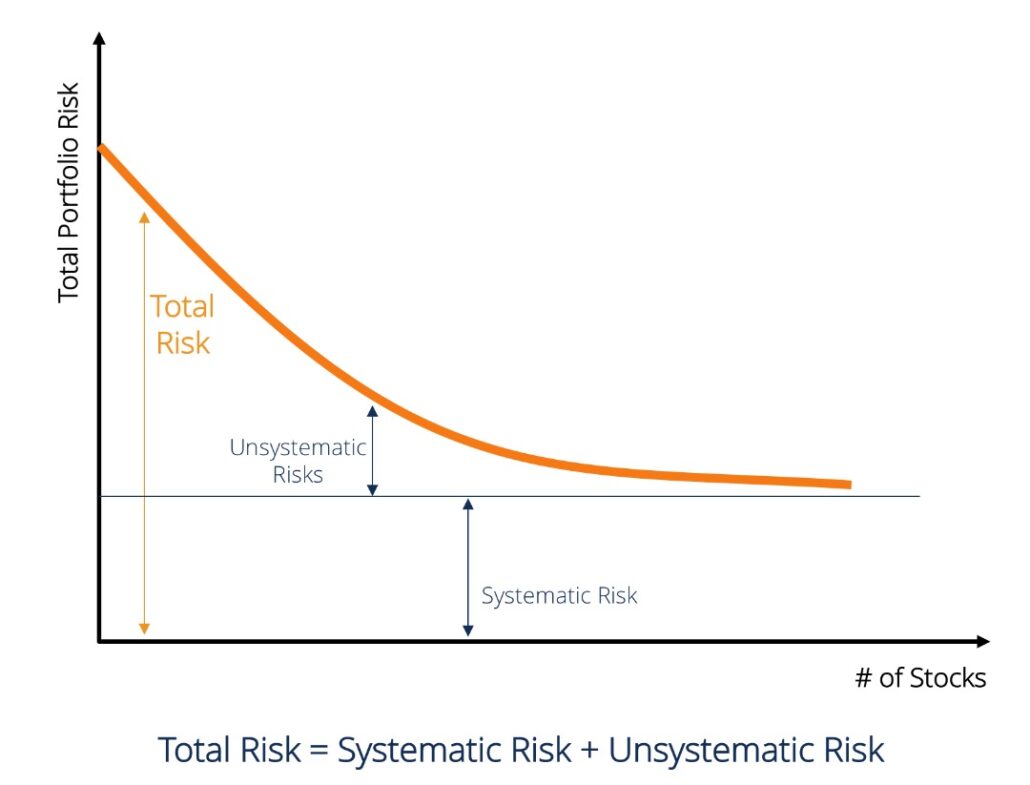

ریسک در هر سرمایهگذاری مانند سهام یا اوراق قرضه وجود دارد. دو جزء اصلی ریسک، ریسک سیستماتیک و ریسک غیرسیستماتیک است که در صورت ترکیب منجر به ریسک کل میشود. ریسک سیستماتیک ناشی از متغیرهای بیرونی و غیرقابل کنترل است که مختص به صنعت یا سهام خاص نیست و کل بازار را تحت تاثیر قرار میدهد و منجر به نوسان قیمت تمام اوراق بهادار میشود. از سوی دیگر، ریسک غیرسیستماتیک به ریسکی اطلاق میشود که از متغیرهای کنترل شده و شناخته شده، که مختص صنعت یا سهام خاص هستند، پدید میآید. ریسک سیستماتیک را نمیتوان با تنوع بخشیدن به پرتفوی حذف کرد، در حالی که تنوع برای جلوگیری از ریسک غیرسیستماتیک مفید است. در این مقاله به بررسی تفاوت ریسک سیستماتیک و غیرسیستماتیک خواهیم پرداخت.

ریسک سیستماتیک چیست؟

منظور ما از اصطلاح “ریسک سیستماتیک” تغییر در بازده اوراق بهادار است که ناشی از عوامل کلان اقتصادی معاملات مانند عوامل اجتماعی، سیاسی یا اقتصادی است. چنین نوساناتی مربوط به تغییرات در بازده کل بازار است. ریسک سیستماتیک ناشی از تغییر در سیاست دولت، حادثه طبیعی مانند بلایای طبیعی، تغییرات در اقتصاد کشور، مولفههای اقتصادی بینالمللی و غیره است. این ریسک ممکن است منجر به سقوط ارزش سرمایهگذاری در یک دوره شود.

این ریسک به سه دسته تقسیم میشود:

ریسک بهره

ریسک ناشی از نوسانات نرخ یا بهره است که بر اوراق بهادار دارای بهره مانند اوراق قرضه تاثیر میگذارد.

ریسک تورم

بهطور متناوب بهعنوان ریسک قدرت خرید شناخته می شود زیرا بر قدرت خرید افراد تأثیر منفی می گذارد. چنین ریسکی ناشی از افزایش هزینه تولید، افزایش دستمزدها و غیره است.

ریسک بازار

ریسک بر قیمت یک سهم تأثیر میگذارد، بهعنوان مثال، قیمتها در طول یک دوره بهطور پیوسته همراه با سایر سهام بازار افزایش یا کاهش مییابند.

ریسک غیر سیستماتیک به چه معنا است؟

این ریسک ناشی از نوسانات بازده سهام یک شرکت به دلیل عوامل خرد اقتصادی است. به این معنا که عوامل موجود در سازمان، به عنوان ریسک غیرسیستماتیک شناخته میشود. عواملی که باعث چنین ریسکی میشوند مربوط به سهام خاص یک شرکت یا صنعت است که تنها بر یک سازمان خاص تاثیر میگذارد. در صورت انجام اقدامات لازم در این زمینه، سازمان میتواند از خطر جلوگیری کند. این نوع از ریسک به دو دسته ریسک تجاری و ریسک مالی تقسیم شده است:

ریسک تجاری

ریسک ذاتی سهام این است که شرکت ممکن است خوب عمل کند یا نکند. زمانی که یک شرکت کمتر از حد متوسط عمل میکند، بهعنوان ریسک تجاری شناخته میشود. عواملی مانند تغییر در سیاستهای دولت، افزایش رقابت، تغییر ذائقه و ترجیحات مصرفکننده، توسعه محصولات جایگزین، تغییرات تکنولوژیکی و غیره باعث ایجاد ریسکهای تجاری میشوند.

ریسک مالی

ریسک مالی بهعنوان ریسک اهرمی شناخته میشود. هنگامی که تغییری در ساختار سرمایه شرکت ایجاد میشود، به یک ریسک مالی تبدیل میشود. نسبت بدهی به حقوق صاحبان سهام بیانگر چنین ریسکی است.

تفاوت های کلیدی بین ریسک سیستماتیک و غیر سیستماتیک

تفاوت اساسی بین ریسک سیستماتیک و غیرسیستماتیک در موارد زیر ارائه میشود:

- ریسک سیستماتیک به معنای احتمال زیان مرتبط با کل بازار یا بخشی از بازار است. ریسک غیرسیستماتیک به معنای ریسک مرتبط با یک صنعت یا سهام خاص است.

- ریسک سیستماتیک غیرقابل کنترل است در حالی که ریسک غیرسیستماتیک قابل کنترل است.

- ریسک سیستماتیک ناشی از عوامل کلان اقتصادی است. از سوی دیگر، ریسک غیرسیستماتیک ناشی از عوامل خرد اقتصادی است.

- ریسک سیستماتیک بر تعداد زیادی از اوراق بهادار در بازار تاثیر میگذارد. برعکس، ریسک غیرسیستماتیک بر اوراق بهادار یک شرکت خاص تأثیر می گذارد.

- ریسک سیستماتیک را میتوان از راههای مختلفی مانند پوشش ریسک و تخصیص دارایی حذف کرد، برخلاف ریسک غیرسیستماتیک که میتواند از طریق تنوع پرتفوی حذف شود.

- ریسک سیستماتیک به سه دسته تقسیم میشود: ریسک بهره، ریسک بازار و ریسک قدرت خرید. برخلاف ریسک غیرسیستماتیک که به دو دسته کلی ریسک تجاری و ریسک مالی تقسیم میشود.

باتوجه به مطالب عنوان شده و در نظر گرفتن تئوري مدرن پورتفوليو ، با تنوع بخشي سبدهاي سرمايهگذاری، ريسک سبد به صفر ميل نكرده و سرمايهگذاران بايد همواره ريسک سيستماتيک ناشي از تغييرات نرخ بهره ، فضاي سياسي كشور و … را در نظر داشته باشند.

سخن پایانی

مدیریت ریسک سیستماتیک و غیرسیستماتیک کار بزرگی است. از آنجایی که نیروهای خارجی در ایجاد ریسک سیستماتیک دخالت دارند، بنابراین آنها اجتناب ناپذیر و همچنین غیر قابل کنترل هستند. علاوه بر این، کل بازار را تحت تاثیر قرار میدهد، اما میتواند از طریق پوشش ریسک و تخصیص دارایی کاهش یابد. در حالی که ریسک غیرسیستماتیک ناشی از عوامل داخلی است، بهطوری که میتوان به راحتی از طریق تنوع پرتفوی تا حد زیادی از آن جلوگیری کرد.