سرمایهگذاران در بورس، همواره در تصمیمات سرمایهگذاری خود ریسک را درنظر میگیرند و بر این عقیدهاند که برای کسب سود بالاتر باید ریسکهای موجود را مدیریت کنند.

مدیریت ریسک (Risk Management)، یکی از مسائل حیاتی در اجرای معاملات است. به همین دلیل معاملهگران جهت حضور مستمر و موفق در بازارهای مالی، نیاز به دانش مربوط به شناسایی ریسک، ارزیابی و مدیریت آن دارند.

در ادامه به بررسی دقیقتر مدیریت ریسک و استراتژیهای آن پرداختهایم.

مدیریت ریسک در بورس چیست؟

مهمترین مفاهیم در تصمیمگیری سرمایهگذاری، بازده و ریسک است. زمانی که رویدادهای آتی (تحقق نرخ بازده مورد انتظار) کاملا قابل پیشبینی نباشند و بین نرخ بازده مورد انتظار و بازده واقعی تفاوت وجود داشته باشد، ریسک افزایش مییابد.

رابطه بین ریسک و بازده یک رابطه مستقیم است؛ در واقع، هر اندازه که بازده مورد انتظار بالاتر باشد، ریسک آن بیشتر است. بنابراین، سرمایهگذار در یک دوراهی قرار میگیرد. در این موقعیت، مفهوم مدیریت ریسک مطرح میشود که شامل شناسایی، ارزیابی و کنترل ریسکهای سرمایهگذاری است.

شناسایی ریسک ها

شناسایی ریسک معاملات، نیاز به فهم متغیرهای مختلف در بازار دارد؛ این متغیرها میتوانند عوامل اقتصادی مانند تصمیمات نرخ بهره از سوی بانک مرکزی باشند.

زمانی که تحلیلگران در حال تصمیمگیری برای اجرای معاملات خود هستند، باید عوامل اقتصادی موثر بر داراییها را مورد بررسی قرار دهند.

آنها ابتدا قدرت این عوامل برای ایجاد نوسانات قیمت بر دارایی خود را ارزیابی میکنند و در صورتی که قیمت را بیش از اندازه تحتتاثیر قرار دهند، به بررسی فرکانس این عوامل نیز میپردازند.

این نکات تحلیلگران را برای مقابله با سناریوهای پرخطر در بازار با کمک اقداماتی مانند پوشش ریسک و تنوع داراییها، آماده میسازند.

ارزیابی ریسک های معاملاتی

ارزیابی ریسک معاملاتی به معنای درک عملکرد یک سبد در بازار است. دو روش متداول برای ارزیابی ریسک در بازار وجود دارد:

- ضریب آلفا (Alpha)

- ضریب بتا (Beta)

در ارزیابی ریسک معاملاتی، محاسبه ضریب آلفا میتواند به تحلیل معاملهگر کمک کند؛ این روش، بهعنوان بازده مازاد یک سرمایهگذاری نسبت به بازده در شاخص معیار تعریف میشود.

اگر آلفا مثبت باشد، به معنای سرمایهگذاری کمریسک است؛ اما ضریب آلفا منفی، سرمایهگذاری پرریسک را نشان میدهد.

بهعنوان مثال، آلفای ۱ نشاندهنده عملکرد بهتر صندوق نسبت به بازده شاخص معیار ۱% است و آلفای ۱- بهمعنای عملکرد ضعیف صندوق به میزان ۱% است.

ضریب بتا، اندازه گیری نوسانات یک اوراق بهادار یا یک سبد در مقایسه با کل بازار است.

بهطور کلی، بتا بیش از ۱ به معنی نوسان بیشتر پرتفوی یا اوراق بهادار نسبت به بازار است؛ در حالی که بتا کمتر از ۱ سرمایهگذاری با نوسان کمتر را نشان میدهد.

در ضریب بتا پایین، سرمایهگذاران تمایل دارند سهام خود را در بازار بیثبات نگه دارند؛ اما زمانی که بازار در حال افزایش است و سرمایهگذاران ریسکهای بزرگتر را با هدف به حداکثر رساندن سود میپذیرند، سهام با ضریب بتا بالا موردتوجه قرار میگیرند.

بهعنوان مثال، اگر بتای سهام ۱.۵ باشد، ۵۰ درصد نوسانات بیشتری نسبت به بازار دارد؛ در حالی که اگر بتای سهام ۰.۶۰ باشد، ۴۰ درصد کمتر از بازار دارای نوسان است.

استراتژی های مدیریت ریسک و عناصر آن

رایجترین استراتژیها و عناصر مدیریت ریسک برای موفقیت در معاملات به شرح زیر است:

بهینه سازی پرتفوی

بهینهسازی پرتفوی (Portfolio optimization)، فرآیند ساخت پرتفوی با هدف به حداکثر رساندن سود مورد انتظار با کمترین ریسک است.

این فرایند شامل تجزیهوتحلیل سبد، محاسبه ریسک و سود سهامها و انتخاب ترکیبی از سرمایهگذاریها است.

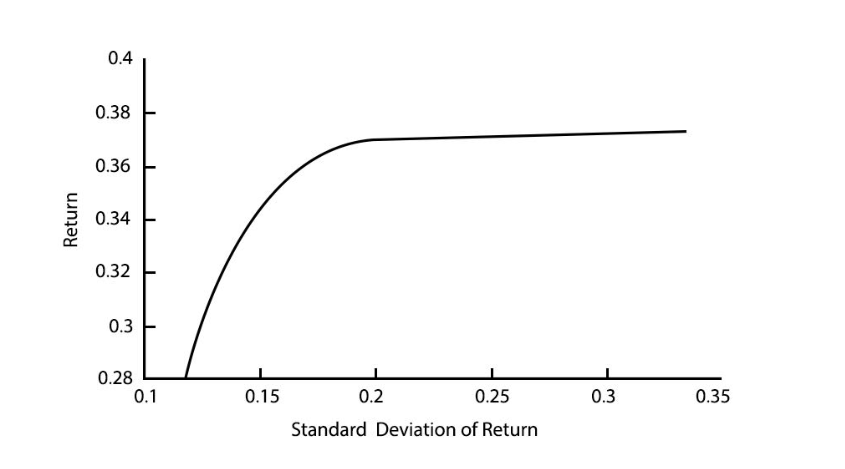

تئوری مدرن پرتفوی، فرض میکند که سرمایهگذار میخواهد بازده مورد انتظار پرتفوی را برای مقدار معینی از ریسک، به حداکثر برساند.

ریسک و بازده سبد را میتوان در نمودار بهصورت زیر ترسیم کرد:

پرتفوی ریسک بهینه، معمولاً جایی در وسط منحنی تعیین میشود؛ زیرا هر چه بالاتر میروید، ریسک بیشتری را برای بازدهی کمتر میپذیرید و هرچه پایینتر میروید، بازده پرتفوی کمتر است.

پوشش ریسک

پوشش ریسک (Hedging)، یک استراتژی سرمایهگذاری است که برای کاهش ریسک سبد طراحی شده است. بهعبارت دیگر، هدف آن کاهش ریسک نوسانات شدید قیمتی در یک دارایی است.

این استراتژی شامل ورود به موقعیتهای معاملاتی جبرانکننده یکدیگر (offsetting positions) در اوراق بهادار مرتبط است، که میتواند با استفاده از مشتقات اجرا شود.

سایر ابزارهای مالی مانند بیمه، قراردادهای آتی، مبادله، اختیار معامله و بسیاری از انواع محصولات خارج از بورس برای پوشش ریسک استفاده میشوند.

قانون یک درصد و قانون دو درصد سرمایه گذاری

براساس این قانون حداکثر مقدار ریسکی که در هر معامله امکانپذیر است، باید یک درصد یا دو درصد باشد.

قانون یک درصد و قانون دو درصد سرمایهگذاری به معاملهگر کمک میکند تا از ضرر بیش از حدی که ممکن است در غیر این صورت رخ دهد، اجتناب کند. از این رو، بیش از یک درصد یا دو درصد سرمایه نباید در یک معامله به خطر بیفتد.

بهعنوان مثال، معاملهگری که ده هزار دلار سرمایه دارد، در یک معامله بیش از صد دلار ریسک نخواهد کرد.

نظارت بر معامله با استفاده از فناوری پیشرفته

نظارت بر معاملات، استراتژی بسیار مهمی است که میتوان با روشهای زیر آن را اجرا کرد:

استفاده از معاملات الگوریتمی: روند سهام بهصورت مداوم در حال تغییر است، به همین دلیل برای کسب سود بیشتر از معاملات باید تغییرات در بازار را مکررا رصد کرد.

امروزه معاملات الگوریتمی، یافتن سودآورترین موقعیت و سرمایهگذاری خودکار را تسهیل کردهاند. فناوریهایی مانند یادگیری ماشین و مدلهای یادگیری عمیق به خودکارسازی نظارت و همچنین تصمیمگیری موقعیتهای معاملاتی حتی در کسری از ثانیه کمک میکنند.

بکتست استراتژیها: بکتست، فرایند آزمایش یک استراتژی معاملاتی با استفاده از دادههای تاریخی برای تعیین اثربخشی آن است.

نتایج بکتست معمولا عملکرد استراتژی را بر اساس برخی از آمارهای عملکرد رایج، مانند نسبت شارپ و نسبت سورتینو نشان میدهند. اگر نتایج، معیارهای لازم را برآورده کنند؛ استراتژی را میتوان با درجهای معقول از اطمینان اجرا کرد. اگر نتایج، مطلوبیت کمتری داشته باشد؛ استراتژی را میتوان برای دستیابی به نتیجه مطلوب اصلاح، تنظیم و بهینه کرد.

اجتناب از تنظیمات مبهم معاملاتی

تنظیمات مبهم معاملاتی زمانی اتفاق میافتد که یکی از اندیکاتورهای معاملهگر، با یک موقعیت معاملاتی خاص سازگار باشد که اندیکاتورهای دیگر با آن مطابقت ندارند.

در چنین سناریویی، بهتر است منتظر معامله مناسب باشید و زمانی تصمیم بگیرید که از آن مطمئن هستید.

توقف ضرر

این استراتژی زمانی آغاز میشود که قیمت سهام به قیمت مشخصی به نام قیمت توقف برسد.

معمولا سرمایهگذارانی از توقف ضرر استفاده میکنند که زمان و تخصص کافی برای رصد بازار را ندارند. مزایای استفاده از آن، محافظت در برابر ضرر بیش از حد و امکان مدیریت بهتر پرتفوی است.

سخن پایانی

آگاهی از شیوهها و استراتژیهای مدیریت ریسک برای هر معاملهگری یک امر واجب است؛ زیرا به شما کمک میکند تا سود را با کمترین ریسک افزایش دهید و با شناسایی و ارزیابی درست ریسکهای خود، با موفقیت آنها را مدیریت کنید.